财政部、国家税务总局《关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第五条第二款规定,被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

除了财税〔2009〕60号文件中清算股权所得税处理需要区分股息性质所得与股权转让所得之外,其他情形下发生的股权转让,应如何处理呢?

目前,涉及居民企业之间股权转让的政策规定有以下3项:

1.《企业所得税法实施条例》第十一条第二款规定,投资方企业从被清算企业分得的剩余资产,其中相当于从被清算企业累计未分配利润和累计盈余公积中应当分得的部分,应当确认为股息所得;剩余资产减除上述股息所得后的余额,超过或者低于投资成本的部分,应当确认为投资资产转让所得或者损失。 财税〔2009〕60号文件第五条第二款与条例上述规定一致。

2.《企业所得税法实施条例》第七十一条第二款及第三款规定,企业转让或者处置投资资产时,投资资产的成本准予扣除。投资资产成本为购买价款或该资产的公允价值和支付的相关税费。 国家税务总局《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定,转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

3.财政部、国家税务总局《关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)对股权转让涉及企业重组情形时的处理作了规定。对于股权转让时是否要确认转让收益,该文件规定,一般重组要将股权处置进行相应股权转让或清算的所得税处理;而特殊重组中,新取得股权的计税基础要以其原持有股权的计税基础来确定。对交易中的股权支付暂不确认有关资产的转让所得或损失的,其非股权支付仍应在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础。

根据上述规定,企业重组需进行股权转让或清算处理时,企业所得税的处理原则仍应遵从上述清算股权或正常转让处置股权的原则。 《企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。企业清算与正常转让处置股权时,对这部分所得处理的结果是不一样的。那么,纳税人是否会重复纳税呢?

举例分析如下。

例:2008年1月1日,A公司投资200万元与B公司在境内新设甲公司,A公司占40%股权。假设A公司适用企业所得税税率为25%。

第一种情形:2009年10月31日,A公司将该股权转让给C公司,协议转让价350万元。当日甲公司所有者权益累计未分配利润和累计盈余公积为100万元。

第二种情形:2009年10月31日,因种种原因,甲公司决定清算,当日甲公司所有者权益中累计未分配利润和累计盈余公积为100万元。A公司从甲公司分得剩余资产350万元。

第一种情形下,A公司股权处置环节应纳企业所得税: 1.直接确定投资转让所得或损失为350-200=150(万元)。 2.A公司应纳企业所得税为150×25%=37.5(万元)。

第二种情形下,A公司股权处置环节应纳企业所得税:

1.先确定股息所得为100×40%=40(万元)。

2.再确定投资转让所得或损失为350-40-200=110(万元)。

3.40万元股息所得按照税法规定属于免税收入。

4.A公司应纳企业所得税为40×0+110×25%=27.5(万元)。

上述两种情形下,A公司的纳税金额差异正是股息性质所得40万元的处理不同引起的。 《企业所得税法实施条例》第十七条第二款规定,股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。应该说,这个规定对理解上述股权转让成本不同的确定非常关键。

在清算环节,股东A公司是被清算甲公司累计未分配利润和累计盈余公积的最终受益者,这部分利润不再会产生分配环节,按照税法规定,在这个环节享受股息所得免税的优惠规定也就在情理之中了。而第一种情形下,甲公司存续期间,受让方C公司在甲公司对100万元累计未分配利润和累计盈余公积作出利润分配决定的日期,会确认这部分股息收入的实现,同时依据新税法享受股息所得免税的优惠规定。如果A公司将该股权转让给C公司环节,即将100万元累计未分配利润和累计盈余公积中按持股比例确认为股息所得,同一金额两方重复享受优惠,显然是不符合税法规定的。

通过上面的分析,居民企业之间股权转让成本的认定目前可以按以下几种情形掌握:

1.正常转让处置股权,转让收入减除股权投资成本后余额计税,不区分转让所得与利息所得。

2.因清算而处置股权,按财税〔2009〕60号文件规定处理,区分转让所得与利息所得。

3.连续持有居民企业公开发行并上市流通的股票不足12个月时转让,与正常转让股权相同,不区分转让所得与利息所得。 对于股权转让涉及企业重组情形的,根据财税〔2009〕59号文件规定判断,需要确认股权转让所得的,按转让收入减除股权投资成本后余额计税,不区分转让所得与利息所得;需要按清算进行所得税处理的,按财税〔2009〕60号文件规定处理,区分转让所得与利息所得。

广州公司注册分享-最常注册的公司形式公司形式可以为有限责任公司、股份公司、独资公司、合伙企业等。以下是广州注册公司代办中最常办的几种,今天整理出来和大概...

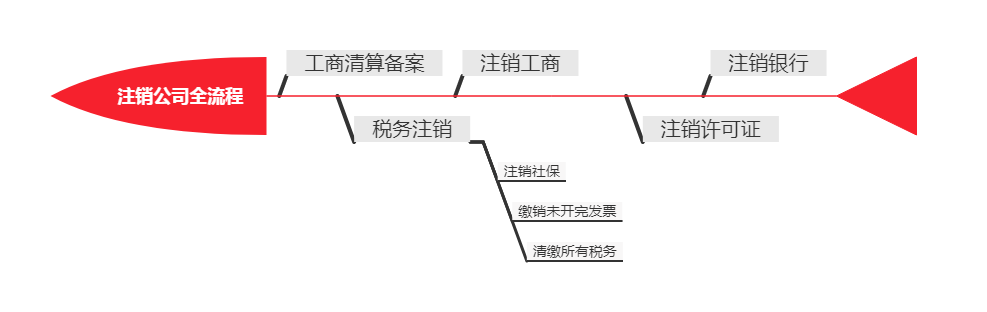

广州注销公司分享:注销公司全流程第一步:公司清算根据规定,企业要解散,在出现解散事由之日起15日内要成立清算组,清算组成员由董事、股东或者股东大会确定的人员组...

一、小规模纳税人没有进项发票怎么办?列举广州注册企业来说,企业规模可以分为小规模纳税人和一般纳税人,对于两者税务机关是采用不同的方式进行税政的,那么,小规模...

一、广州外资公司注册的流程:1.工商局申请办理公司名称登记2.到所在外经委申请合同、可行性研究报告、章程批复3.领取批准证书4.登记机关统一领取营业执照5.刻章6...

香港是毗邻深圳,经济发达的国家重点城市。同时也是一个奉行自由市场的资本主义经济体系,由于香港实行低税率的简单税制,个人薪俸税超过免税额后按不同比例计征,最...